- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2017-02-24

3D成像主要通过识别空间内每个点位的三维坐标信息,获得空间内的3D数据,从而在计算设备上复原完整的三维世界并实现各种智能的三维定位。根据硬件实现方式的不同,目前行业内所采用的主流3D成像技术有三种:结构光、TOF(Time Of Flight,飞行时间)、双目立体成像。

1、结构光

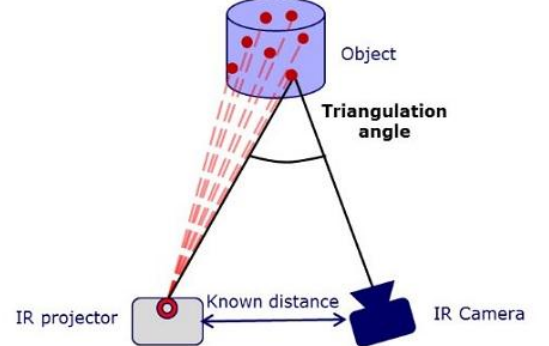

结构光成像技术是通过发射特定图形的散斑或者激光红外图案,当被测物体反射这些图案,通过摄像头捕捉到这些反射回来的图案,计算上面散斑或者点的大小,跟原始散斑或者点的尺寸做对比,从而测算出被测物体到摄像头之间的距离。代表方案“Light Coding”由以色列公司PrimeSense提出,该公司2013年已经被苹果收购。

图1:结构光成像技术原理图

资料来源:科技时报

2、TOF(Time Of Flight,飞行时间)

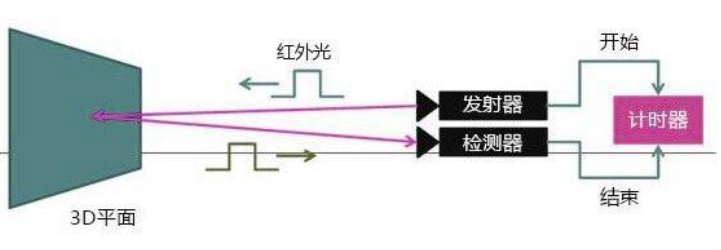

Time of Flight首先让装置发出光脉冲,接收器则可通过计算光脉冲从发射器到物体,再以像素格式返回到接收器的运行时间来确定被测量物体的距离。TOF方案的优点在于响应速度快,深度信息精度高, 不容易受环境光线干扰,这些优点使其成为移动端手势识别最被看好的方案。

图2:TOF成像原理

资料来源:电子信息港

3、双目立体成像

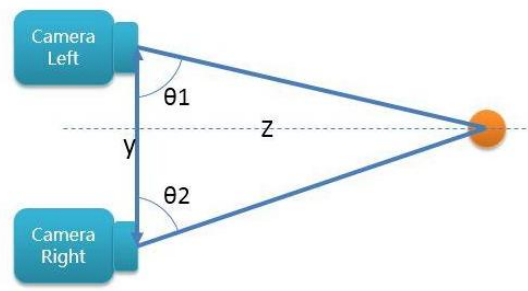

双目立体成像的原理类似人的双眼,在自然光下通过两个摄像头抓取图像,通过三角形原理来计算并获得深度信息。目前的双摄就是双立体成像的典型应用。

图3:双目立体成像原理

资料来源:互联网

二、苹果在3D成像领域的布局

苹果在2013年以3.45亿美元收购 PrimeSense,而PrimeSense 正是结构光方案最主要的专利持有者。日前从产业链上得到的消息来看,iPhone8的前置摄像头将支持3D感知技术,同时考虑到前置摄像头对于探测距离要求并不高,因此大概率将采用PrimeSense的结构光成像技术。该方案中除了传统的前置RGB摄像头以外,会在两侧增加发射端和接收端用于探测景深信息,其中接收端是特殊制程的CMOS,用于接收窄带红外光,同时该CMOS也会结合虹膜识别的功能。

目前配有3D成像技术的前置摄像头物料成本不超过15美元,而前置3D成像完全可以实现对TouchID模组的替代,而后者目前物料成本约在6-7美元,所以3D成像实际增加成本在5-10美元,依旧处在相对合理的范围之内。

三、3D成像技术产业链解析

3D成像技术的产业链主要包含综合技术方案提供商、算法与软件商、硬件供应商三部分,其中硬件端主要包含了发射端、接收端、传统光学摄像头以及系统模组封装四部分。

1、综合技术方案提供商

目前,在3D成像综合技术方案方面,国际上主要有微软、英特尔、德州仪器、意法半导体、英飞凌、AMS等巨头参与,此外,还包括SoftKinetic(索尼收购)、 PrimeSense(苹果收购)、LeapMotion等创业型公司。 国内从事3D成像综合技术方案的主要公司包括:TOF方案——舜宇光学 、海康威视、深圳乐行天下,结构光方案——深圳奥比中光、南京华捷艾米,双目立体成像方案——上海图漾科技。舜宇光学在2016年推出了基于TOF原理的深度感知方案,可以实现高帧率实时3D动态捕捉、高精度3D点云输出(误差1%以内的三维建模)。

2、发射端

发射端主要由点光源VCSEL、准直镜头和扩散片DOE构成。大致原理是VCSEL发出940nm点激光之后通过准直镜头矫准为线性激光,线性激光照射在DOE上发生衍射,形成近千个具备调制信息的光斑。

(1)点光源

发射红外线的光源可以是LED或激光,其中红外LED由于指向性较差、功耗大、响应速度较慢等原因,一般应用于虹膜识别。例如三星Note7中搭载的虹膜识别功能,采用的就是红外LED作为发光源,由欧司朗提供。

VCSEL(垂直腔体表面发射激光器),具备体积小、光电转换效率高、精度高、低成本、窄波瓣等特性,成为3D成像点光源的最佳选择。根据BCC Research的统计,2016年全球VCSEL的总规模接近8亿美元,其中光通信领域占据了近一半的份额,预计到2020年该领域市场规模会增长到21亿美元。目前主流的VCSEL供应商是Lumentum、II-VI和Finisar等,国内厂商光迅科技在光通信领域已经实现出货,移动端尚未布局。单个VCSEL的成本在1.5-2美金。

(2)准直镜头

在结构光的方案当中,准直镜头利用光的折射原理,将波瓣较宽的衍射图案校准汇聚为窄波瓣的近似平行光,目前大部分专利都掌握在heptagon收购的mesa手上,而准直镜头两片玻璃之间的滤光片由类似水晶光电的镀膜厂提供。目前单颗准直镜头成本在2-3美元。

(3)扩散片DOE

DOE则是利用光的衍射原理,将点光源转换为散斑图案。目前 DOE扩散片主要有德国的CDA公司制作,单片成本在2-3美元。

3、接收端

接收端主要由镜头、滤光片和红外光图像传感器构成。主要是接收反射回来的光学信号来生成目标物体的景深信息,所以只需要通过 940nm的红外光即可,在镜头下面的滤光片需要过滤掉其他多余的光线。

(1)窄带滤光片

在3D成像过程当中,为了不受到环境光线的干扰,需要使用窄带滤光片,只允许特定波段的近红外光通过,目前近红外窄带滤光片主要采用干涉原理,需要几十层光学镀膜构成,相比于RGB吸收型滤色片具有更高的技术难度和产品价格,单价预计超过0.6美元。近红外窄带滤光片主要厂商包括Chroma、Omega、Semrok、水晶光电等。

(2)红外光图像传感器

红外光图像传感器用来接收被反射回来的红外光, 这是一个比较成熟的器件,供应商主要包括意法半导体、奇景光电、三星电子、富士通等,单价预计不会超过2美元。

(3)图像处理芯片

图像处理芯片需要将红外光图像传感器采集的位置信息与可见光图像传感器采集的物体平面信息处理成含有深度信息的三维图像。该芯片具有一定的技术壁垒,对于算法层面的要求较高,目前全球范围内可以提供该类产品的公司为少数几家芯片巨头,包括意法半导体、德州仪器、英飞凌和恩智浦等。

4、传统光学摄像头

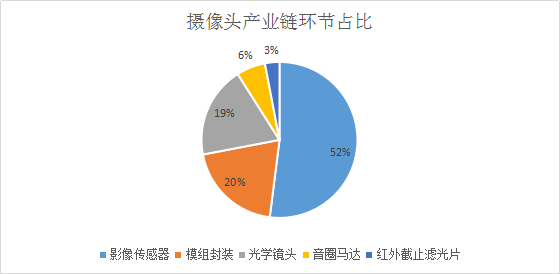

传统光学摄像头主要有光学镜头、VCM(音圈马达)、图像传感器、DSP IC(数字信号处理芯片)构成,产业链后端还包括模组和封装。被摄像的物体反射光线、传播到摄像头、经镜头聚焦到感光芯片上、感光芯片把光线转换成数字信号,然后数字信号被传送到数字信号处理芯片进行图像信号增强以及压缩优化后再传输到手机或者其他存储设备上。其中图像传感器、模组封装和光学镜头三个产业链环节占比较高。

图4:摄像头产业链环节占比

资料来源:互联网

(1)光学镜头

光学镜头在目前智能化的浪潮下应用范围日益广泛,其市场规模不断扩大,2015年全球市场规模达到154.72亿美元。龙头公司包括大立光、舜宇光学、玉晶光电、世高光、关东辰美等,前五大公司合计占据全球市场份额的65.7%。

(2)图像传感器

图像传感器是比较成熟的商业化产品,根据IC INSIGHTS提供的数据,2019年影像传感器市场规模将达到150亿美元,年复合增长率达到19%。目前主要生产厂商包括索尼、三星、omnivision和On semiconductor等,四者合计占有的市场份额超过70%。其中三星与索尼的生产完全采用自主一体化的模式,从芯片设计到制造再到封装监测完全由公司自己完成。而以omnivision和On semiconductor为代表的厂商仅进行芯片设计,制造和封测环节则完全交由其他公司代理。如omnivision的制造商为台积电、封测则由晶方科技和华天科技完成。

(3)音圈马达

音圈马达(VCM)主要原理是在一个永久磁场内,通过改变马达内线圈的直流电大小,来控制弹簧片的拉伸位置,从而上下运动。其功能是使手机摄像头实现自动对焦、调节镜头位置、呈现更加清晰的图像。在国内VCM领域,虽然外资企业技术和制造水平处于领先地位,但产品性价比较低,配套服务也无法企及国内公司,因此一大批中小型企业在国内VCM市场茁壮成长,其中新思考、美拓思、贵鑫电磁等公司脱颖而出,预计2016年国内市场规模将达到60亿元。

(4)滤光片

光学滤光片的主要材料为D263T光学玻璃,国内主要供应商包括欧菲光和水晶光电等,分别占到全球市场份额的27%和20%,目前该领域竞争相对激烈。

(5)模组组装

2015年全球摄像头模组市场规模达到253亿美元,预计到2020年将达到510亿美元。主要供应商包括舜宇光学、欧菲光、光宝、夏普、邱太科技等,行业前5名的市场份额合计不超过30%,行业集中度较低。

四、3D成像产业链环节相关A股公司

表1:3D成像产业链环节相关A股公司

|

产业链环节 |

所提供的产品 |

相关公司 |

|

发射端 |

点光源 |

光迅科技 |

|

|

准直镜头 |

水晶光电(镀膜) |

|

接收端 |

窄带滤光片 |

水晶光电 |

|

传统光学摄像头 |

光学镜头 |

联创电子、凤凰光学、光电股份、利达光电 |

|

|

图像传感器 |

北京君正、华天科技(封装)、水晶光电(封装) |

|

|

滤光片 |

水晶光电、欧菲光 |

|

|

模组组装 |

欧菲光 |

五、风险提示

1、iPhone8销量不及预期。

2、国内相关公司竞争力缺乏。

3、3D成像技术更新换代。